お金の知識を身につけることは、現代社会において非常に重要です。金融リテラシーが高まることで、投資や資産管理、さらには将来の経済的自立に向けた道筋を築くことができるからです。

しかし、どこから手を付ければよいか分からない初心者の方も多いのではないでしょうか。

このブログでは、万全の計画でお金の勉強を進めるための基本的な知識を詳しく解説し、さまざまな学びの方法やリソースを提案していきます。

本記事を通じて、読者の皆様がお金に関する理解を深め、より良い未来を築く手助けとなれば幸いです。

税金と投資制度の基本

お金の勉強を始めるための基本的な知識は、将来的な資産形成や家計管理において極めて重要です。

学校では教えてくれないけど知っておかないと経済的に困窮してしまうことがたくさんあります。今日で最低限の金融リテラシーを習得しましょう。

お金ってそもそも何?

お金ってなんで価値があるの?

よい質問じゃな、今回はお金について詳しくみていこうかのぅ。

最後までみるのじゃよ。

お金がなぜ価値があるか皆さんはわかりますか?

お金は簡単に言ってしまえば交換券みたいもので、皆が価値を感じていることが重要です。

政府は日本円という通貨を税として徴収することによってお金の価値が担保されます。

お金にはおもに「尺度」「交換」「保存」の3つの役割があります。

モノやサービスの価値を計る「尺度」

モノやサービスとの「交換」ツール

価値を「保存」できる

お金と税金

お金って皆が欲しいと思わないとただの紙切れだもんね。

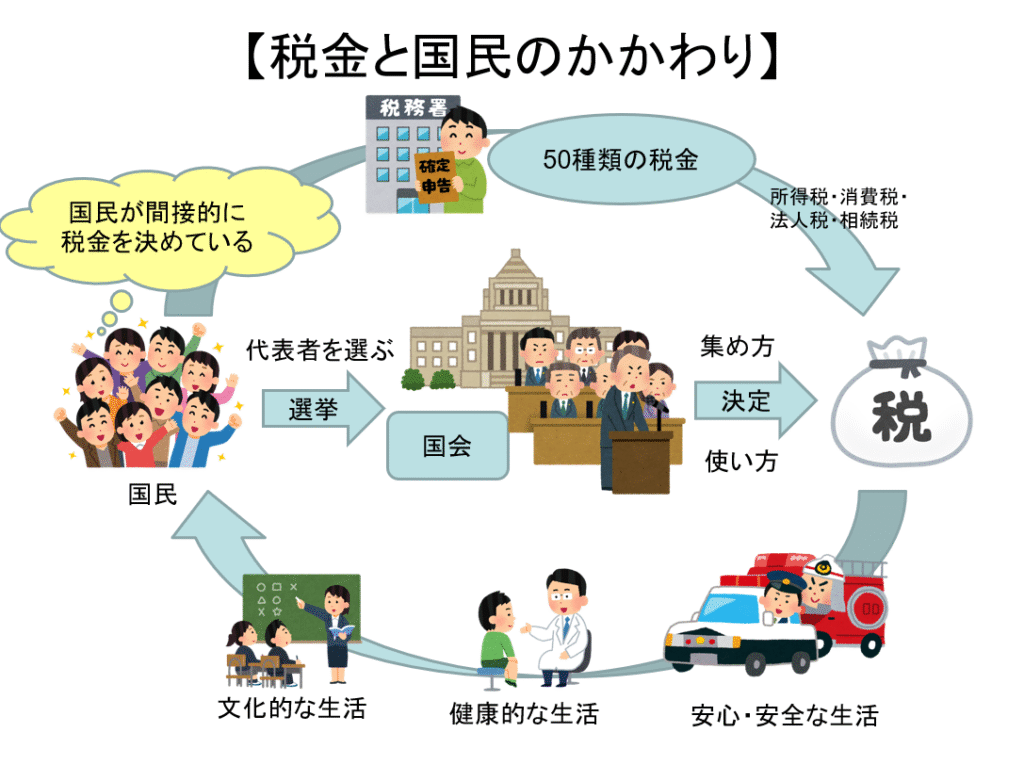

さっき税って出てきたけど税っていったいなに?

わしもお金が欲しいからのぉ

鋭い質問じゃの、税を制するものは富を制するといわれる重要なポイントじゃのぅ。

税金と聞くと難しそうとか、勝手に引かれるやつみたいなことを思い浮かべる人は多いはずです。

税金は道路を作ったり、救急車やパトカーなど公共に資するために使われています。

もし税金がなければ、犯罪を取り締ますのにもお金が発生したり、道路の修繕もされなくなったりと、今の当たり前に享受できている公共サービスも使えなくなります。

皆がお金を出し合って支えてる仕組みの一つです。

税金の種類

税金は沢山の種類があり全部を覚えるのは難しいのでここでは有名な税金をピックアップしました。

消費税

消費税は、商品の販売やサービスの提供に対してかかる税金で、他の税とは異なり、世代や就労の状況に関わらず、国民全員で負担する。また、経済活動に対する影響が相対的に小さく、税収が景気や人口構成の変化に左右されにくいといった特徴があります。

所得税

所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。

所得が増えていけば税率も増えていきます。

住民税

住民税は、都道府県民税と市町村民税の2つを合わせたもので、収入がある人にかかる税金です。

住民税も所得に応じて変わるため所得が増えると税率もかわっていきます。

NISAとイデコについて

最近新NISAやイデコってきいたことあるけど僕に関係はあるのかなぁ

もちろんじゃ。全員に関係する話じゃよ。

わしも投資はやってるぞい。

NISA制度

NISA制度は簡単に言えば投資で増えた利益の税金を免除する制度のことです。

本来は、約20%の税金がとられるのですが、この制度を使うことによって非課税で運用することができます。

また積立NISAもあるので少額からでも投資をすることができます。

そのほかにも手数料が発生するので注意が必要です。

投資なので元本保証はないので注意が必要です。

iDeCo(個人型確定拠出年金)とは

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

iDeCoは掛金が全額控除されるので節税におすすめです。

複利

複利とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。

複利では利益が利益を生むため、運用期間が長くなるほど発生する利益の金額が大きくなります。これを「複利効果」と呼び、効率よく利益を得るための方法です。

単利とは

単利とは当初の元本の金額のまま運用して収益を得る方法です。

複利では利益を加えて再投資するため得られる利益の金額が次第に増加していきますが、単利では毎回利益を受け取ることから、運用が長期化しても得られる利益の金額が変わらないことが特徴です。

これだけはやめてお金のこと

絶対にこれだけはやらないでほしいお金に関することは以下の通りです。

- 浪費の為の借金

- リボ払い

- 消費者金融やカードローンからの借入

- 連帯保証人契約

借金は危険

借金にはいい借金と悪い借金があります。

悪い借金の代表例が浪費の為の借金です。遊ぶお金がほしくて借りるなど。借金は未来の自分からお金をもらう行為なので、借りると返済が大変です。

また借りる先が消費者金融などの場合利息が高くつくので絶対にしないでください。

リボ払い

クレジットカードでよく問題になるのがリボ払いです。月の支払いが一定なのでシンプルでいいイメージがありますが、これは罠です。

地獄の片道切符みたいなものなのでしないことをお勧めします。これも気づかぬうちに借金が増えて利息しか支払っていないようになります。

連帯保証人契約

連帯保証人契約は、債務者が債務を履行しない場合に、連帯保証人がその債務を代わりに履行することを約束する契約です。

まとめ

今回は第一弾として基礎的なところをさらっと書いていきました。

次回以降もう少し一つ一つを深堀していけたらと思います。

コメント